Normas da Anvisa para Equiparação Hospitalar: requisitos e como se enquadrar

Uma clínica que realiza procedimentos ambulatoriais, exames ou terapias pode estar pagando mais IRPJ e CSLL do que deveria. Isso acontece porque muitos serviços médicos ainda são tributados como “prestação de serviços em geral”, mesmo quando a legislação permite tratamento tributário equiparado ao hospitalar.

Na prática, a diferença é relevante. No Lucro Presumido, a base de cálculo do IRPJ pode cair de 32% para 8%, enquanto a da CSLL pode ser reduzida de 32% para 12%. Dependendo do faturamento da clínica e do perfil dos procedimentos realizados, a economia tributária mensal pode alcançar valores expressivos.

Apesar disso, muitas clínicas deixam de utilizar esse enquadramento por dois motivos: desconhecimento das regras ou receio de problemas com a Receita Federal. O ponto central é que a equiparação hospitalar não depende apenas da especialidade médica. O enquadramento exige conformidade tributária, societária e sanitária, especialmente em relação às normas da Anvisa.

Se a sua clínica realiza atividades além de consultas médicas simples, vale entender como funciona esse benefício, quais são os requisitos exigidos e como estruturar a operação para reduzir riscos fiscais.

O que é Equiparação Hospitalar e por que ela importa para médicos

A equiparação hospitalar é um benefício tributário previsto na Lei nº 9.249/1995 para empresas que prestam serviços hospitalares ou atividades equiparadas. O objetivo é permitir uma tributação mais favorável no regime do Lucro Presumido.

Sem a equiparação, clínicas médicas normalmente calculam IRPJ e CSLL sobre uma base presumida de 32% da receita bruta. Com a equiparação hospitalar, essa base pode ser reduzida para:

- 8% no IRPJ

- 12% na CSLL

Na prática, isso reduz significativamente a carga tributária federal da operação.

É importante deixar claro que não se trata de manobra irregular ou benefício “interpretativo”. A equiparação hospitalar é um mecanismo legal, amplamente discutido no Judiciário e reconhecido em diferentes decisões do STJ e dos Tribunais Regionais Federais.

O problema é que muitos profissionais ainda associam o benefício apenas a hospitais tradicionais com internação, centro cirúrgico próprio ou grande estrutura física. A jurisprudência evoluiu justamente para afastar essa interpretação restritiva.

Hoje, o entendimento predominante considera a natureza da atividade prestada e não apenas o porte da estrutura.

Comparativo tributário no Lucro Presumido

| Situação | Base IRPJ | Base CSLL |

|---|---|---|

| Clínica sem equiparação | 32% | 32% |

| Clínica com equiparação hospitalar | 8% | 12% |

Em clínicas com alto volume de procedimentos, a diferença no fluxo de caixa pode impactar diretamente capacidade de investimento, contratação de equipe e expansão da operação.

Qual a base legal da Equiparação Hospitalar?

A equiparação hospitalar possui fundamento legal e jurisprudencial consolidado. Entender essa base é importante não apenas para segurança tributária, mas também para estruturar corretamente a documentação da clínica.

Lei nº 9.249/1995

O principal fundamento está no art. 15, §1º, III, “a”, da Lei nº 9.249/1995, que prevê tratamento tributário diferenciado para serviços hospitalares.

A legislação estabeleceu percentuais reduzidos de presunção para IRPJ e CSLL em determinadas atividades relacionadas à assistência à saúde.

Lei nº 11.727/2008

A Lei nº 11.727/2008 alterou regras importantes e acrescentou dois requisitos obrigatórios:

- a empresa deve ser organizada como sociedade empresária;

- a atividade deve atender às normas da Anvisa.

Essa alteração foi decisiva porque passou a exigir não apenas a natureza do serviço, mas também adequação societária e sanitária.

RDC nº 50/2002 da Anvisa

A RDC nº 50/2002 se tornou uma das principais referências para análise da equiparação hospitalar. A norma regulamenta projetos físicos de estabelecimentos assistenciais de saúde e descreve atividades típicas do ambiente hospitalar.

Na prática, a Receita Federal costuma utilizar essa resolução como parâmetro para identificar quais serviços possuem natureza hospitalar.

Tema 217 do STJ

O Superior Tribunal de Justiça consolidou entendimento relevante no REsp 1.116.399/BA, conhecido como Tema 217.

O STJ definiu que “serviços hospitalares” devem ser interpretados pela natureza objetiva da atividade prestada. Ou seja, não é obrigatória estrutura de internação nem funcionamento dentro de hospital.

O critério central passou a ser a complexidade do procedimento e sua vinculação às atividades típicas de assistência hospitalar.

Parecer PGFN SEI nº 7.689/2021

Outro avanço importante veio com o entendimento da Procuradoria-Geral da Fazenda Nacional de que prestar serviços em estrutura de terceiros não afasta automaticamente o direito à equiparação.

Isso é especialmente relevante para médicos que operam em hospitais parceiros, centros cirúrgicos terceirizados ou estruturas compartilhadas.

Quais são os requisitos para Equiparação Hospitalar segundo a Anvisa e a Receita Federal?

Embora a jurisprudência tenha ampliado o entendimento sobre serviços hospitalares, existem requisitos objetivos que precisam ser atendidos para reduzir riscos fiscais.

Regime tributário: Lucro Presumido

A equiparação hospitalar só produz efeitos práticos para empresas enquadradas no Lucro Presumido.

No Simples Nacional, os percentuais diferenciados não se aplicam da mesma forma. Por isso, muitas clínicas avaliam a migração de regime tributário quando percebem potencial de economia relevante.

Essa análise deve ser individualizada. Em algumas estruturas, especialmente clínicas com folha elevada ou faturamento mais baixo, permanecer no Simples ainda pode ser mais vantajoso.

Por isso, o correto é realizar simulação tributária completa antes de qualquer mudança.

Ser sociedade empresária

Esse é um dos pontos mais negligenciados pelas clínicas médicas.

A legislação exige que a empresa esteja organizada como sociedade empresária. Na prática, isso normalmente envolve:

- registro na Junta Comercial;

- objeto social compatível;

- estrutura empresarial organizada;

- atividade econômica organizada.

Muitas clínicas ainda operam como sociedade simples em cartório, modelo historicamente utilizado por profissionais liberais.

O problema é que esse formato frequentemente inviabiliza a equiparação hospitalar.

Além do registro societário, a fiscalização costuma observar elementos que demonstrem atividade empresarial real, como:

- contratação de equipe;

- estrutura administrativa;

- marca própria;

- contratos operacionais;

- organização financeira;

- presença institucional.

Não existe exigência legal de hospital próprio, número mínimo de funcionários ou equipamentos exclusivos.

Atender às normas da Anvisa

Esse requisito gera muitas dúvidas.

A legislação não exige alvará emitido diretamente pela Anvisa. O que normalmente é exigido é licença sanitária municipal ou estadual compatível com os procedimentos realizados.

Aqui existe um erro recorrente: clínicas que possuem licença apenas para “consultas médicas”.

Mesmo realizando procedimentos invasivos ou terapêuticos, a documentação sanitária incompatível pode enfraquecer o pedido de equiparação.

Por isso, a descrição das atividades autorizadas na licença sanitária precisa refletir os serviços efetivamente prestados.

Prestar serviços de natureza hospitalar

O benefício não depende da especialidade médica isoladamente.

O ponto central é a atividade executada.

Procedimentos normalmente associados à equiparação incluem:

- cirurgias ambulatoriais;

- exames de imagem;

- procedimentos invasivos;

- terapias especializadas;

- anatomia patológica;

- medicina nuclear;

- hemodinâmica;

- fisioterapia hospitalar;

- procedimentos endoscópicos;

- radioterapia;

- quimioterapia;

- diálise.

Por outro lado, consultas médicas simples não se enquadram como serviço hospitalar, inclusive em telemedicina.

A clínica precisa conseguir demonstrar documentalmente quais receitas decorrem de consultas e quais derivam de procedimentos elegíveis.

Quais especialidades médicas têm direito à Equiparação Hospitalar?

A equiparação hospitalar não funciona por “lista fechada” de especialidades. O critério jurídico é a natureza do procedimento realizado.

Mesmo assim, algumas áreas médicas aparecem com frequência em decisões favoráveis e planejamentos tributários bem estruturados.

Entre elas:

- anestesiologia;

- cirurgia geral e subespecialidades;

- ortopedia;

- ginecologia e obstetrícia;

- radiologia e diagnóstico por imagem;

- cardiologia intervencionista;

- medicina intensiva;

- fisioterapia hospitalar;

- odontologia hospitalar;

- medicina diagnóstica.

Além disso, já existem interpretações favoráveis envolvendo serviços de assistência psicossocial, reabilitação e internação terapêutica, desde que cumpridos os demais requisitos legais.

Outro ponto importante é que muitos profissionais realizam procedimentos em hospitais ou centros cirúrgicos de terceiros. Isso, por si só, não descaracteriza a natureza hospitalar da atividade.

O que importa é a natureza técnica do procedimento prestado.

O que diz a RDC nº 50/2002 da Anvisa e por que ela é fundamental para a Equiparação?

A RDC nº 50/2002 regulamenta o planejamento físico de estabelecimentos assistenciais de saúde.

Embora seja uma norma sanitária, ela ganhou enorme relevância tributária porque a Receita Federal passou a utilizá-la como referência para identificar atividades hospitalares.

A resolução descreve atribuições ligadas a:

- atendimento ambulatorial;

- apoio diagnóstico;

- terapia;

- serviços técnicos de assistência à saúde;

- procedimentos especializados.

Na prática, clínicas que executam atividades enquadradas nas atribuições 1 a 4 da RDC possuem argumentação muito mais sólida para equiparação hospitalar.

Isso não significa que a ausência de enquadramento literal inviabilize o benefício. Porém, nesses casos, a fundamentação jurídica costuma exigir análise mais aprofundada.

Outro ponto relevante é a atualização regulatória promovida pela RDC nº 959/2025, publicada pela Anvisa em janeiro de 2025.

A nova norma trouxe exigências adicionais relacionadas a:

- ergonomia;

- fluxos assistenciais;

- sistemas elétricos de emergência;

- padrões estruturais;

- materiais hospitalares.

As clínicas tiveram prazo de adaptação de 12 meses para adequação.

Como fazer sua clínica se enquadrar na Equiparação Hospitalar: passo a passo

1. Fazer diagnóstico tributário

O primeiro passo é avaliar o regime tributário atual e simular cenários.

Nem toda clínica terá vantagem imediata na migração para Lucro Presumido.

Essa análise deve considerar:

- faturamento;

- folha de pagamento;

- distribuição de receitas;

- convênios;

- margem operacional;

- perfil dos procedimentos.

2. Avaliar as atividades realizadas

A clínica precisa mapear quais serviços efetivamente executa.

Procedimentos elegíveis devem ser confrontados com:

- RDC nº 50/2002;

- jurisprudência;

- decisões administrativas;

- entendimento do STJ.

3. Regularizar a estrutura societária

Se a empresa estiver como sociedade simples, pode ser necessária reorganização societária.

Além disso, o contrato social precisa refletir corretamente as atividades desenvolvidas.

Objetos genéricos como “consultas médicas” frequentemente criam fragilidade documental.

4. Revisar licença sanitária

A descrição das atividades autorizadas deve ser compatível com os procedimentos realizados.

Esse ponto costuma ser decisivo em fiscalizações.

5. Organizar documentação fiscal e contábil

A clínica precisa manter:

- notas fiscais detalhadas;

- contrato social atualizado;

- documentação sanitária;

- comprovação do regime tributário;

- segregação de receitas.

6. Padronizar emissão de notas fiscais

Descrições genéricas como “serviços médicos” dificultam a comprovação da natureza hospitalar da atividade.

O ideal é detalhar o procedimento realizado.

7. Avaliar estratégia administrativa ou judicial

Casos mais claros podem ser operacionalizados administrativamente.

Já situações mais complexas normalmente exigem estratégia judicial, especialmente quando há recuperação retroativa de tributos.

8. Segregar receitas

Consultas e procedimentos não devem ser tratados da mesma forma contabilmente.

A segregação correta reduz riscos fiscais e fortalece eventual defesa futura.

Erros que podem inviabilizar a Equiparação Hospitalar da sua clínica

Alguns erros aparecem repetidamente em autuações e indeferimentos:

- CNAE incompatível com atividade hospitalar;

- licença sanitária limitada a consultas;

- sociedade simples em cartório;

- enquadramento no Simples Nacional;

- notas fiscais genéricas;

- ausência de segregação de receitas;

- tentativa de retroatividade sem documentação adequada;

- falta de suporte contábil e jurídico especializado.

Na prática, muitas clínicas até possuem direito material ao benefício, mas perdem força documental por falhas operacionais simples.

Sua clínica pode recuperar o que pagou a mais nos últimos 5 anos?

Em muitos casos, sim.

Quando existe conformidade documental e sanitária, é possível recuperar valores pagos indevidamente de IRPJ e CSLL nos últimos cinco anos.

Essa recuperação normalmente ocorre por:

- compensação tributária;

- restituição administrativa;

- ação judicial.

O Tema 217 do STJ fortaleceu significativamente pedidos de recuperação tributária relacionados à equiparação hospitalar.

Mas é importante fazer um alerta: retroatividade exige documentação consistente do período anterior.

Sem comprovação adequada das atividades, estrutura societária e regularidade sanitária, o risco jurídico aumenta bastante.

Reforma Tributária muda alguma coisa para a Equiparação Hospitalar?

A Reforma Tributária promovida pela EC nº 132/2023 alterou principalmente a tributação sobre consumo, com criação do IBS e CBS.

O setor de saúde recebeu previsão de redução de alíquotas em determinadas atividades, mas isso não elimina automaticamente a relevância da equiparação hospitalar.

Isso porque a equiparação afeta especificamente IRPJ e CSLL.

Ou seja, mesmo com mudanças em PIS, Cofins, ISS, IBS e CBS, a estrutura da equiparação continua relevante para clínicas enquadradas no Lucro Presumido.

Ainda assim, o cenário tributário deve continuar evoluindo nos próximos anos, o que reforça a importância de planejamento tributário contínuo.

Conclusão

A equiparação hospitalar deixou de ser uma discussão restrita a grandes hospitais e passou a fazer parte da realidade de muitas clínicas médicas, centros diagnósticos e estruturas ambulatoriais.

Hoje, os quatro pilares principais do enquadramento são relativamente claros:

- estar no Lucro Presumido;

- operar como sociedade empresária;

- cumprir normas sanitárias;

- prestar serviços de natureza hospitalar.

Quando esses elementos estão bem estruturados, a redução tributária pode ser significativa e juridicamente sustentável.

Mais do que reduzir impostos, a equiparação hospitalar pode melhorar fluxo de caixa, ampliar capacidade de investimento e trazer previsibilidade financeira para clínicas que convivem diariamente com pressão operacional, glosas, custos assistenciais e margens cada vez mais apertadas.

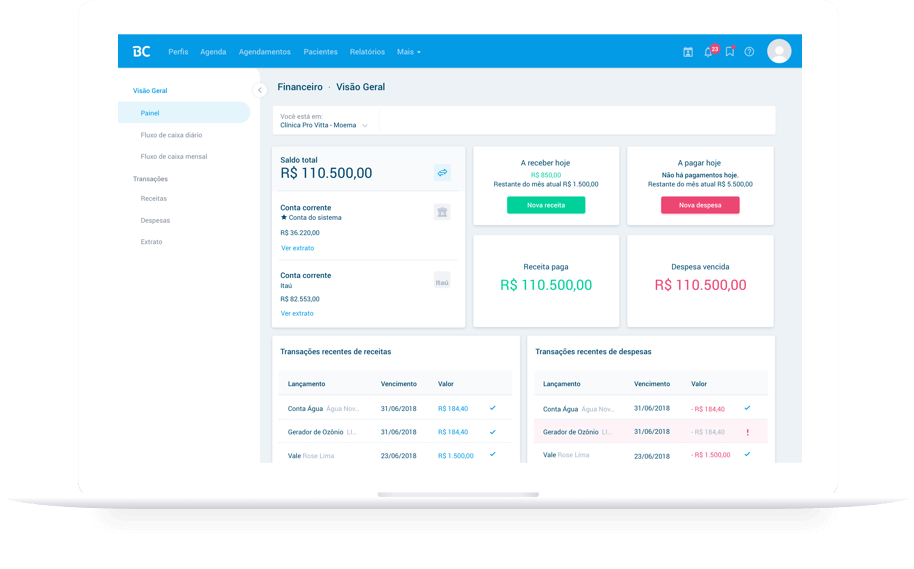

Nesse contexto, gestão financeira e organização documental se tornam ainda mais importantes. Plataformas integradas, como o BoaConsulta, ajudam clínicas a centralizar agenda, prontuário eletrônico, faturamento e registros operacionais, facilitando controle das receitas e padronização de processos que impactam diretamente a organização tributária da operação.

O mais importante é evitar decisões apressadas ou enquadramentos improvisados. A análise deve ser feita por contador e assessoria jurídica especializados no setor da saúde.

FAQ: dúvidas frequentes sobre Equiparação Hospitalar

O que é equiparação hospitalar?

É um benefício tributário que permite reduzir a base de cálculo do IRPJ e da CSLL para empresas médicas que prestam serviços hospitalares ou equiparados.

Quais clínicas podem ter equiparação hospitalar?

Clínicas que realizam procedimentos hospitalares, terapias, exames e atividades assistenciais complexas, desde que cumpram requisitos societários e sanitários.

Consulta médica dá direito à equiparação hospitalar?

Não. Consultas médicas simples não são consideradas serviços hospitalares para fins tributários.

A clínica precisa ter estrutura própria?

Não necessariamente. O STJ já consolidou entendimento de que procedimentos realizados em estrutura de terceiros podem manter natureza hospitalar.

Quanto uma clínica pode economizar?

Depende do faturamento e do perfil dos procedimentos realizados. Em operações com alto volume de procedimentos, a redução tributária pode ser bastante expressiva.

É possível recuperar impostos pagos a mais?

Sim. Em determinadas situações, é possível recuperar IRPJ e CSLL pagos indevidamente nos últimos cinco anos.

A Reforma Tributária acaba com a equiparação hospitalar?

Não. A equiparação hospitalar continua relacionada ao IRPJ e à CSLL, que permanecem relevantes mesmo após as mudanças sobre tributação do consumo.

Aumente sua Visibilidade, Agende mais consultas e conquiste novos pacientes!

Crie sua identidade online, tenha seu perfil em destaque no BoaConsulta e indexado por buscadores como Google e uma série de serviços para auxiliar no dia a dia de seu consultório como telemedicina, receita digital, agendamento online, prontuário eletrônico, dentre outros, saiba mais!