Médico no Exterior ou com Pacientes de Fora: Como Declarar Receita Internacional Legalmente

Nos últimos anos, ficou cada vez mais comum ver médicos brasileiros atendendo pacientes fora do país, seja por telemedicina, consultorias especializadas, participação em pesquisas internacionais, cursos, mentorias ou até mesmo durante períodos de trabalho no exterior.

A medicina cruzou fronteiras, mas o Imposto de Renda… esse continua muito bem delimitado. E é aqui que mora o problema.

A maioria dos médicos não sabe como declarar corretamente esse tipo de rendimento. Outros seguem orientações genéricas que se aplicam a profissionais “qualquer”, não a uma atividade regulamentada e com regras próprias. E muitos contam apenas com o “bom senso”, o que, para a Receita Federal, simplesmente não existe.

Se você está recebendo valores em dólar, euro, libra ou qualquer outra moeda, o cuidado precisa ser redobrado. A Receita cruza tudo: câmbio, entradas bancárias, notas de exportação, dados de plataformas e até retenções no exterior.

Vamos conversar de forma clara o que um médico brasileiro precisa fazer para declarar receita internacional sem cair na malha fina, e ainda aproveitando benefícios fiscais reais?

Quando o dinheiro cai no seu CPF, a regra é dura: você é PF e usa Carnê-Leão

Se o valor chega à sua conta pessoal no Brasil, como pessoa física, não tem discussão:

você deve tributar mensalmente pelo Carnê-Leão. O detalhe mais traiçoeiro de todos? A cotação do câmbio.

A Receita não permite converter pela cotação do dia do recebimento. A regra oficial, estabelecida pela legislação do Imposto de Renda, diz que:

Você deve usar a cotação do dólar (tipo compra) do Banco Central do último dia útil da primeira quinzena do mês anterior ao do recebimento.

• Recebeu em junho? A cotação é a de ~15 de maio.

• Recebeu em fevereiro? A cotação é a de ~15 de janeiro.

Um erro aqui, e muitos médicos erram, já é suficiente para gerar inconsistência automática.

E posso abater despesas? Sim, e isso faz diferença.

Como PF, você pode usar o Livro-Caixa para reduzir legalmente a base de cálculo do imposto.

São dedutíveis despesas essenciais ao exercício da medicina, como:

- anuidade do CRM,

- congressos, jornadas, cursos de atualização,

- aluguel e despesas de consultório,

- materiais e livros,

- transporte, hospedagem e inscrição em eventos científicos no exterior.

Ou seja, mesmo que a receita venha de fora, você pode reduzir o IR. Basta comprovar.

E quando o imposto vence?

Sempre no último dia útil do mês seguinte ao recebimento. Sim, é uma rotina. Mas uma rotina que evita dores de cabeça monumentais.

Quando você atende pelo CNPJ, o jogo muda completamente

A maioria dos médicos que recebe em moeda estrangeira e tem faturamento recorrente deveria considerar seriamente atuar como Pessoa Jurídica.

E não é discurso comercial: é matemática pura.

Por quê? Porque exportação de serviços médicos tem incentivos fiscais reais.

Quando você presta serviço a alguém fora do Brasil, e emite nota fiscal como PJ, você se enquadra na categoria de “exportação de serviços”.

E aqui está o benefício:

Exportação é isenta de:

• ISS

• PIS

• COFINS

Ou seja, você elimina três impostos inteiros da sua operação.

O que sobra para pagar?

Apenas:

- IRPJ

- CSLL

E a depender do regime, isso pode ser MUITO baixo.

No Simples Nacional, quando você classifica a operação como receita de exportação, a alíquota efetiva cai porque o sistema exclui automaticamente as parcelas de ISS, PIS e COFINS.

Em muitos casos, médicos pagam algo entre 6% e 7% no total.

No Lucro Presumido, você paga IRPJ e CSLL sobre a base de presunção (geralmente 32% para serviços médicos). Ainda assim, é consideravelmente mais leve do que tributar como PF.

Emitir nota para o exterior é simples

A NFS-e precisa ser emitida como exportação, e isso envolve alguns cuidados:

• Paciente estrangeiro não tem CPF, então o campo pode ser deixado em branco ou preenchido como “Estrangeiro” (depende da prefeitura).

• O endereço do paciente/empresa estrangeira deve constar obrigatoriamente.

• O código do serviço deve corresponder à atividade médica.

• O local da prestação deve ser marcado como “Exterior”.

Sem isso, sua nota pode ser tratada como serviço interno — e você pagará imposto indevido.

Bitributação: o medo nº 1 de quem atende fora (e como resolver)

É aqui que boa parte dos médicos trava.

E sim, o risco existe.

Mas a legislação dá caminhos claros.

Existem três cenários possíveis:

País com Tratado de Bitributação

Brasil tem tratados com países como:

• França

• Portugal

• Itália

• Argentina

• Espanha

• Japão

• Canadá

entre outros.

Nesses casos, o tratado define quem cobra e onde. Em regra, se você mora aqui, tributa aqui. Se foi cobrado lá, você abate aqui.

País SEM tratado, mas com reciprocidade (caso dos EUA e Reino Unido)

Mesmo sem tratado formal, Brasil reconhece o imposto pago nesses países.

Exemplo clássico: EUA, com o formulário 1042-S.

A Receita permite compensar o imposto pago lá, até o limite do imposto devido aqui.

País sem tratado e sem reciprocidade

Aqui a cobrança pode acontecer nos dois países. Mas isso é raro em medicina clínica.

Ainda assim, um contador especializado consegue planejar corretamente para minimizar o impacto.

Obrigações que deixaram de existir

SISCOSERV: acabou. Desde 2020, você NÃO precisa mais registrar venda de serviços para o exterior no Siscoserv.

Contrato de câmbio: ainda existe.

Especialmente para valores mais robustos.

Seu banco pode solicitar:

- invoice em inglês,

- comprovantes de origem,

- dados do contratante.

O caminho seguro (e inteligente) para médicos que ganham em moeda estrangeira

A melhor forma de evitar dor de cabeça, e pagar menos imposto dentro da lei é:

• Definir se a operação será como PF ou PJ (e aqui, PJ costuma ser bem mais vantajoso).

• Enviar Invoice ao paciente/clínica estrangeira.

• Emitir Nota de Exportação no Brasil.

• Fechar o câmbio no banco ou corretora.

• Informar corretamente ao contador.

• Guardar comprovantes, invoices e extratos.

Se você presta telemedicina para brasileiros que vivem fora, algumas prefeituras tentam argumentar que “o resultado” ocorre no Brasil. Mas quando o contratante está fora, o pagamento está fora e o paciente está fora, a jurisprudência tende a reconhecer como exportação.

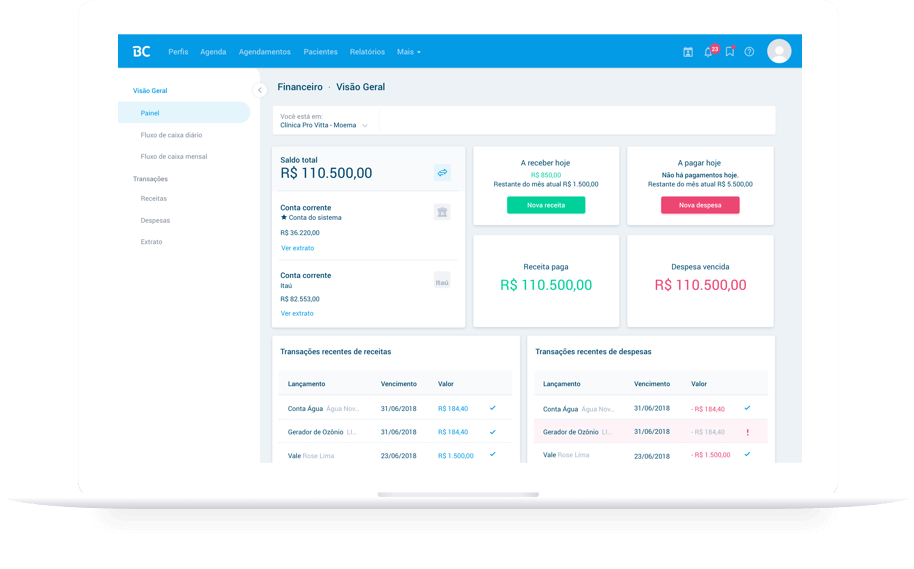

Aumente sua Visibilidade, Agende mais consultas e conquiste novos pacientes!

Crie sua identidade online, tenha seu perfil em destaque no BoaConsulta e indexado por buscadores como Google e uma série de serviços para auxiliar no dia a dia de seu consultório como telemedicina, receita digital, agendamento online, prontuário eletrônico, dentre outros, saiba mais!