Seguro de Responsabilidade Médica: por que todo médico deveria contratar desde o início da carreira?

A carreira médica envolve decisões complexas, situações sensíveis e riscos que nem sempre estão sob controle do profissional. Mesmo com técnica, ética e boa prática, intercorrências podem acontecer.

No episódio GuiaConsultório #04, do canal BoaConsulta, o advogado especialista em Direito da Saúde Hugo Palo aborda de forma direta e prática por que o Seguro de Responsabilidade Médica deveria ser encarado como um item básico da vida profissional, inclusive para médicos recém-formados e plantonistas.

Este artigo organiza e aprofunda os principais pontos discutidos no podcast GuiaConsultório, mostrando como o seguro atua como uma ferramenta essencial de proteção financeira e jurídica ao longo de toda a carreira médica.

A medicina não é uma ciência exata

Um dos pontos mais enfatizados por Hugo Palo é que, diferentemente do que muitos imaginam, o risco jurídico não está necessariamente ligado a erro médico.

A medicina lida com variáveis humanas, respostas biológicas imprevisíveis e contextos de alta complexidade. Mesmo quando o profissional age corretamente, situações inesperadas podem surgir e gerar questionamentos, conflitos e processos judiciais.

Por isso, atuar em áreas sensíveis, procedimentos invasivos ou cirurgias de maior complexidade naturalmente aumenta a exposição do médico. O seguro de responsabilidade surge exatamente para esses cenários em que o dano não decorre de negligência, mas de fatores fora do controle direto do profissional.

O que é o Seguro de responsabilidade para médicos?

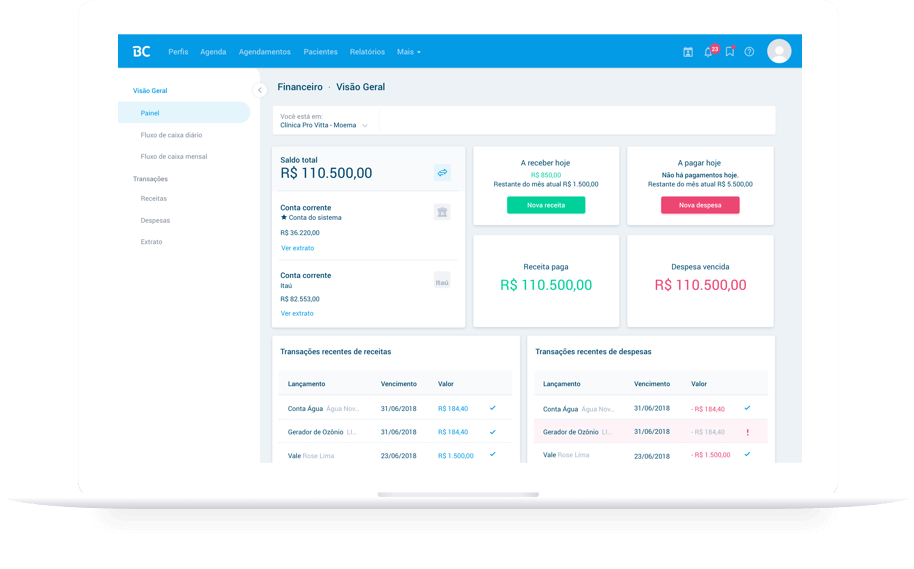

Durante a conversa, Hugo chama atenção para o fato de que muitos médicos sequer sabem que esse tipo de seguro existe ou entendem de forma limitada sua função. Diferente de outros seguros mais comuns, o seguro de responsabilidade profissional oferece cobertura financeira em casos de litígios e processos judiciais, incluindo indenizações de valores elevados que podem comprometer seriamente o patrimônio do médico.

Em especialidades mais expostas, não é incomum que ações judiciais envolvam pedidos de indenização que chegam a centenas de milhares ou até milhões de reais. O seguro não evita o processo, mas garante que o impacto financeiro não recaia integralmente sobre o profissional.

Pessoa física e pessoa jurídica

Outro ponto relevante trazido por Hugo Palo é que o seguro de responsabilidade não se limita apenas à pessoa física do médico. Ele também pode ser contratado para a pessoa jurídica, protegendo clínicas e consultórios contra diferentes tipos de riscos.

Um exemplo citado é o vazamento de dados, um tema cada vez mais sensível com a aplicação da Lei Geral de Proteção de Dados (LGPD). Qualquer empresa está sujeita a falhas ou intercorrências administrativas, e isso também pode gerar processos e indenizações. O seguro atua como uma rede de proteção financeira nesses casos, tanto para o médico quanto para o negócio.

Seguro não elimina processos, mas traz tranquilidade financeira

Um ponto esclarecido de forma muito objetiva no podcast é que o seguro não serve para “livrar” o médico de um processo. A prevenção jurídica acontece por meio de boas práticas, documentação adequada, contratos bem estruturados e conduta ética. Ainda assim, processos podem acontecer.

O grande valor do seguro está na tranquilidade financeira. Ele permite que o médico atravesse um eventual litígio sem precisar arcar diretamente com indenizações elevadas, preservando patrimônio pessoal, estabilidade financeira e continuidade da atividade profissional. É a diferença entre lidar com um risco previsível e enfrentar um passivo inesperado.

Crescimento profissional aumenta a visibilidade

Hugo destaca que, à medida que o médico cresce, estrutura melhor seu consultório ou se torna mais conhecido, o risco jurídico tende a aumentar. Profissionais mais visados costumam ser mais demandados judicialmente, e os valores pleiteados nas ações também se tornam mais altos.

Nesse contexto, o seguro deixa de ser apenas uma proteção individual e passa a ser uma ferramenta estratégica de gestão de risco. Ele ajuda o médico a crescer com mais segurança, sabendo que eventuais intercorrências não comprometerão tudo o que foi construído ao longo dos anos.

Plantonistas e recém-formados: por que contratar desde o início

Um dos alertas mais importantes do episódio é direcionado aos médicos que estão no início da carreira. Muitos acreditam que só precisam de seguro quando tiverem consultório próprio ou atuação consolidada. Segundo Hugo Palo, essa é uma visão equivocada.

Plantonistas estão entre os profissionais mais expostos, pois atuam em ambientes de alta pressão, com pouco controle sobre estrutura, equipe e fluxo de pacientes. Além disso, muitos processos surgem anos depois do atendimento, quando o médico já mudou de fase na carreira. Contratar o seguro desde cedo garante proteção também para esse período inicial de atuação.

Seguro como escolha consciente, não como custo desnecessário

Ao longo da conversa, Hugo faz uma reflexão importante: pagar um seguro significa trocar a incerteza de um passivo imprevisível por um custo conhecido e planejado. Essa previsibilidade é comum em empresas e negócios bem estruturados e deveria ser natural também na medicina.

Inclusive, o fato de o consultório ou profissional contar com seguro pode transmitir mais confiança ao próprio paciente, que percebe que aquele serviço está preparado para lidar com intercorrências de forma responsável e profissional.

Histórias recentes

Aumente sua Visibilidade, Agende mais consultas e conquiste novos pacientes!

Crie sua identidade online, tenha seu perfil em destaque no BoaConsulta e indexado por buscadores como Google e uma série de serviços para auxiliar no dia a dia de seu consultório como telemedicina, receita digital, agendamento online, prontuário eletrônico, dentre outros, saiba mais!