Atendo como PF em plantões e como PJ em consultório. Como tributar corretamente?

Em um mercado médico cada vez mais dinâmico, muitos profissionais dividem sua rotina entre plantões hospitalares, onde atuam como pessoa física (PF), e atendimentos em consultório, onde emitem notas fiscais como pessoa jurídica (PJ).

Essa prática, conhecida como tributação híbrida, é comum e pode trazer importantes vantagens financeiras, mas também exige planejamento, organização e acompanhamento especializado.

No episódio #03 do GuiaConsultório Podcast, o contador e especialista em contabilidade médica Bruno Nascimento explica como esse modelo funciona, quando vale a pena adotá-lo e quais cuidados o médico precisa ter para não cair em armadilhas fiscais.

O que é a tributação híbrida?

A tributação híbrida ocorre quando o profissional da saúde recebe parte dos rendimentos como PF, normalmente pelos plantões, e parte como PJ, através da clínica ou consultório.

Essa combinação pode ser estratégica porque as alíquotas e bases de cálculo são diferentes entre PF e PJ.

Enquanto a renda como pessoa física sofre a incidência do Imposto de Renda progressivo (que pode chegar a 27,5%), a pessoa jurídica, dependendo do regime tributário adotado, pode pagar muito menos imposto, em alguns casos, algo entre 6% e 15% sobre o faturamento, especialmente no Simples Nacional (Anexo III ou V).

Por isso, muitos médicos buscam esse formato como forma de reduzir a carga tributária total.

Mas, como explica Bruno Nascimento, “essa economia vem acompanhada de uma responsabilidade maior: separar com clareza o que pertence à PF e o que pertence à PJ”.

As vantagens e desafios da tributação híbrida

O principal benefício da tributação híbrida está na possibilidade de pagar menos imposto, aproveitando o regime mais vantajoso em cada tipo de atividade.

Entretanto, a gestão desse modelo não é simples.

Bruno alerta que o controle administrativo pode se tornar trabalhoso e até contraproducente quando o médico não tem um sistema de gestão adequado.

É preciso acompanhar todas as receitas e despesas separadamente, o que demanda organização, disciplina e suporte contábil confiável.

“Administrativamente, ela é mais complexa”, explica Bruno. “Você precisa dividir contas, despesas e pagamentos. É preciso entender que há um custo de tempo e estrutura para fazer isso direito.”

A importância da separação entre PF e PJ

Um erro comum entre profissionais que atuam de forma híbrida é misturar as finanças pessoais e empresariais.

Segundo Bruno, isso pode gerar confusão contábil, dificultar o planejamento financeiro e até comprometer a legalidade das deduções fiscais.

Para que o modelo funcione corretamente, é necessário:

- Manter contas bancárias separadas: uma para a pessoa física e outra para a jurídica.

- Emitir recibos e notas fiscais de forma consistente: o que for plantão (PF) deve ser recebido na conta pessoal; o que for atendimento em consultório (PJ), na conta da empresa.

- Registrar despesas de forma segregada: aluguel, folha de pagamento, materiais e outros custos do consultório devem ser contabilizados apenas na PJ.

Essa divisão permite que as despesas da clínica sejam usadas para reduzir a base de cálculo dos impostos, tornando a operação mais eficiente.

Bruno exemplifica com o caso de uma médica que faturava cerca de R$ 60 mil mensais, mas tinha R$ 20 mil de despesas fixas. Com uma contabilidade bem estruturada, seria possível economizar até R$ 5 mil em tributos por mês, porém, essa economia só é real quando as contas estão bem organizadas e documentadas.

Quando vale (e quando não vale) a pena ter esse modelo

A tributação híbrida costuma valer a pena em estágios intermediários de carreira, quando o médico ainda combina plantões com atendimentos particulares.

Contudo, conforme a clínica cresce, o custo administrativo de manter duas estruturas pode superar o benefício fiscal.

“Em clínicas maiores, com cinco ou seis funcionários, às vezes a dor de cabeça não compensa”, observa Bruno. “É melhor focar em aumentar o faturamento e aceitar pagar um pouco mais de imposto do que gastar energia tentando economizar o que dá muito trabalho.”

Em outras palavras, a tributação híbrida é interessante quando o volume de atividades permite otimização tributária, mas sem comprometer a gestão.

A partir de determinado ponto, pode ser mais vantajoso consolidar as receitas na PJ e simplificar a operação.

O papel do contador especializado em médicos

Bruno reforça que, para tomar essa decisão, o ideal é contar com um contador que entenda a rotina médica.

Esse profissional sabe que a renda de um médico pode vir de plantões, convênios, atendimentos particulares e procedimentos, e que cada fonte tem tratamento fiscal diferente.

Um contador comum pode não enxergar oportunidades específicas de economia legal, enquanto um especialista em contabilidade médica consegue avaliar:

- O regime tributário mais vantajoso (Simples Nacional, Lucro Presumido ou Lucro Real);

- A melhor forma de distribuir rendimentos entre PF e PJ;

- O impacto das despesas dedutíveis e como aproveitá-las corretamente;

- O risco de autuações e a importância da conformidade fiscal.

Essa parceria é essencial para que o médico possa focar na prática clínica, com tranquilidade e segurança jurídica.

A diferença entre pagar menos imposto e pagar corretamente

Um ponto importante destacado por Bruno é a diferença entre reduzir impostos de forma estratégica e fazer isso de forma arriscada.

Ele explica que muitos profissionais são atraídos pela promessa de “economia imediata”, mas acabam expondo-se a riscos fiscais por não seguirem as regras corretamente.

“Economizar é bom, mas precisa ser com responsabilidade. Não adianta pagar menos hoje e ter dor de cabeça depois com a Receita Federal.”

Por isso, qualquer mudança de modelo tributário deve ser planejada e acompanhada por especialistas, com atenção à legislação vigente e ao histórico financeiro do profissional.

Planejamento tributário: o segredo para uma carreira sustentável

A decisão entre atuar como PF, PJ ou ambos não deve se basear apenas em números do momento.

Ela deve fazer parte de um planejamento tributário e financeiro mais amplo, que considere:

- O estágio da carreira do médico (recém-formado, consolidado, gestor de clínica etc.);

- O volume de faturamento atual e projetado;

- A estrutura de custos e despesas fixas;

- Os planos de expansão da atividade (abrir consultório, contratar equipe, investir em equipamentos).

Esse planejamento é o que garante que as decisões tributárias se alinhem aos objetivos profissionais e pessoais, evitando mudanças constantes de estratégia ou surpresas no futuro.

Organização é tão importante quanto economia

A tributação híbrida pode ser uma excelente estratégia para quem busca eficiência financeira e flexibilidade de atuação.

Mas, como reforça Bruno Nascimento, não basta querer pagar menos imposto — é preciso ter organização, disciplina e apoio técnico para que o modelo funcione sem dores de cabeça.

Em resumo:

- A economia é possível, mas exige controle e orientação.

- Separar as finanças de PF e PJ é indispensável.

- Contar com um contador especializado é o diferencial entre pagar corretamente e correr riscos desnecessários.

Para quem deseja crescer de forma sustentável, o segredo está em equilibrar simplificação, transparência e planejamento tributário inteligente.

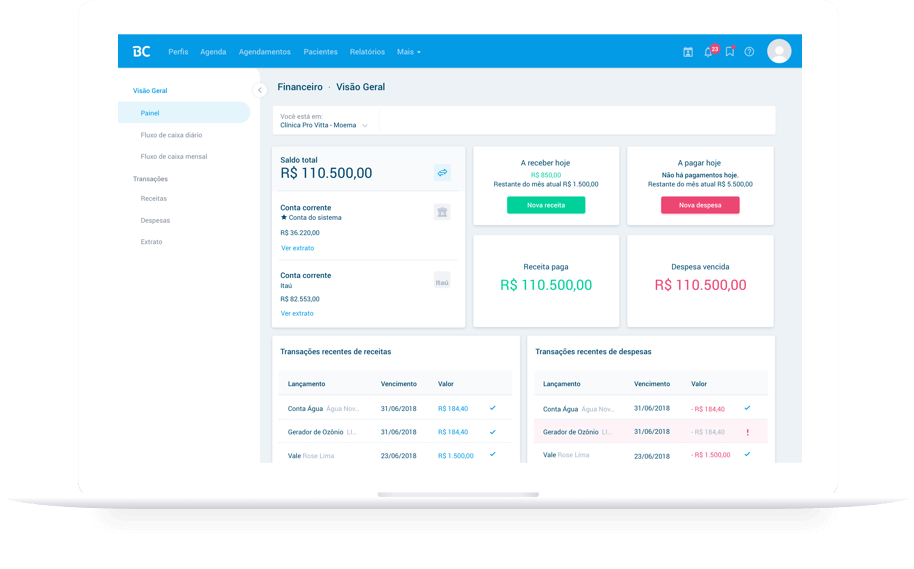

Aumente sua Visibilidade, Agende mais consultas e conquiste novos pacientes!

Crie sua identidade online, tenha seu perfil em destaque no BoaConsulta e indexado por buscadores como Google e uma série de serviços para auxiliar no dia a dia de seu consultório como telemedicina, receita digital, agendamento online, prontuário eletrônico, dentre outros, saiba mais!